Активы внеоборотные

Активы, внеоборотные (долгосрочные) - собственные средства предприятий (организаций), изъятые из хозяйственного оборота, но продолжающие числиться на балансе. К ним относятся: отвлеченные средства; основные и оборотные средства, переданные предприятием своим производственным единицам, выделенным на отдельные балансы, и т. д.

В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

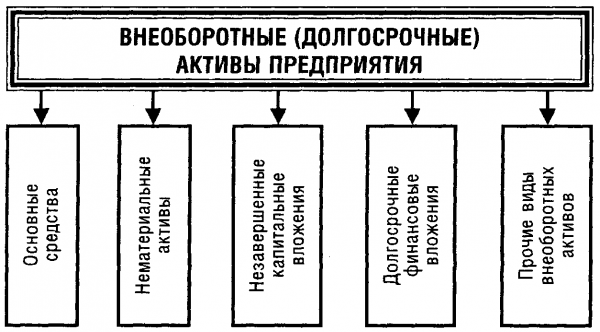

В составе внеоборотных (долгосрочных) активов предприятия выделяют следующие их виды (рисунок).

Внеоборотные (долгосрочные) активы предприятия характеризуются следующими положительными особенностями:

а) они практически не подвержены действию инфляции, а следовательно лучше защищены от нее;

Состав внеоборотных (долгосрочных) активов предприятия

Рисунок 3. Состав внеоборотных (долгосрочных) активов предприятия.

б) им присущ меньший финансовых риск потерь в процессе хозяйственной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по хозяйственным операциям;

в) они способны генерировать стабильную прибыль даже при неблагоприятной хозяйственной конъюнктуре — при невозможности (или нецелесообразности) их использования по прямому целевому назначению в операционном процессе предприятия они могут быть переданы в аренду другим хозяйствующим субъектам;

г) они способствуют предотвращению (или существенному снижению) потерь материальных оборотных активов в процессе их хранения;

д) им присущи большие резервы существенного расширения объема производственной деятельности в периоды подъема конъюнктуры рынка.

Вместе с тем внеоборотные (долгосрочные) активы в процессе их хозяйственного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть основных средств), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) они тяжело поддаются финансовому управлению, так как слабо изменчивы в структуре в краткосрочном периоде;

в) в подавляющей части они относятся к группе неликвидных активов (в краткосрочном периоде) и не могут служить средством обеспечения потока платежей при снижении уровня платежеспособности предприятия и угрозе его банкротства.

Литература:

Бланк И.А. Словарь-справочник финансового менеджера. Киев, 1998. 481 с

Большой бухгалтерский словарь / Под ред. А.Н.Азрилияна. - М.:Институт новой экономики, 1999. - 574 с.